我的網誌

我的網誌

美股科技股本週震盪加劇,傳統硬體與部分半導體遭到重挫,卻迎來AI算力與雲端巨頭的戰略洗牌。IBM因Q2「失誤」暴跌,TSMC與ASML則大幅上修成長與資本支出,外資券商齊聲調高NVDA、INTC、MU、AMD等目標價,顯示資金正集中到AI基礎建設核心。

在全球股市對科技股進行新一輪「估值修正」的同時,AI算力相關企業卻逆勢上演資金大挪移行情,全面改寫半導體與雲端產業權力版圖。本週美股科技族群壓力明顯,Nasdaq 指數收跌約1.5%,科技類股 ETF XLK 週跌約2%,但產業內部呈現強烈「分化」,傳統硬體與部分通訊、記憶體供應商重挫,AI核心晶片與雲端平台則在資本支出與長線成長預期加持下,獲得券商與大型科技公司同步押注。

最具震撼效果的事件,莫過於 IBM(IBM)公布令人失望的第二季初步財報,股價單日暴跌約25%,成為科技族群本週最大輸家之一。IBM 初步 Q2 營收約 172 億美元,年增僅 1%,低於市場預期的 178.5 億美元,非 GAAP EPS 亦不及共識。執行長 Arvind Krishna 罕見公開承認,公司在大型訂單的執行與節奏掌握上「沒有適應得夠快」,多筆大型案延遲簽訂,導致業績明顯落後目標。Oppenheimer 在結果出爐後立即將 IBM 評級下調,指出原本看好的成長敘事將需要更長時間才能兌現,股價短期可能在區間震盪。市場評論更指出,IBM似乎站在企業 IT 支出結構轉變的逆風一側,若大型客戶把預算優先投向 AI 與雲端算力,而非傳統軟硬體方案,IBM 未來數季恐仍難擺脫成長壓力。

與 IBM 形成鮮明對比的,則是以 AI 晶片與先進製程稱霸全球的 Taiwan Semiconductor Manufacturing(TSM)。TSM 在公布優於預期的第二季財報後,第二度上調 2026 年成長展望,同時大幅擴大資本支出,計畫再投資 1000 億美元於美國晶圓廠,使美國總投資規模推升至 2650 億美元。業者分析,這不僅反映生成式 AI 模型對高階 GPU 與先進製程邏輯晶片的爆炸性需求,也代表地緣政治與供應鏈安全考量,正把全球晶片產能重新分布至美國等策略市場。對投資人而言,如此等級的資本支出承諾,意味著 TSM 未來數年的產能利用率與營收成長有強烈能見度,雖然短期將壓力反映在折舊與現金流,但中長期 AI 浪潮若持續,股價評價空間仍被視為偏多。

同樣搭上 AI 基礎建設列車的還有荷蘭曝光設備巨頭 ASML(ASML)。ASML 本週再度上修全年銷售預測,並表示在 AI 驅動下,先進製程設備需求持續超過原本規劃的產能,準備進一步擴充產量。由於 TSM 等晶圓廠紛紛加碼資本支出,意味著 EUV、DUV 以及先進封裝設備的投資將持續增加,ASML 被視為 AI 晶片供應鏈中「最上游的贏家」。在資本市場解讀裡,TSM 與 ASML 聯手上修成長與投資計畫,幾乎等於對 AI 半導體景氣給出「二次確認」,這也成為券商調高多家晶片股目標價的重要依據。

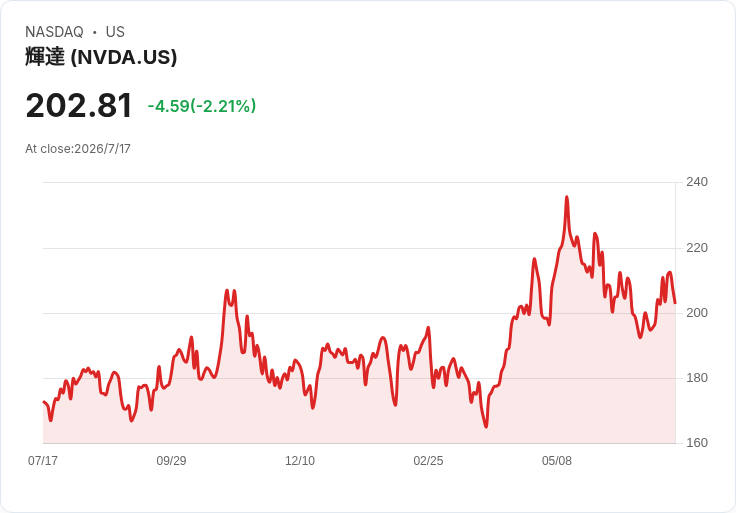

券商端的動作亦緊跟產業風向。KeyBanc 本週將 Skyworks Solutions(SWKS)評級自 Overweight 降至 Sector Weight,理由是全球智慧手機需求持續疲弱,包含 Apple(AAPL)、Samsung 以及中國品牌在各價位帶均出現削減。Skyworks 這類高度依賴行動通訊供應鏈的公司,短期面臨訂單與毛利雙重壓力。相對之下,KeyBanc 大幅調高多檔 AI 相關半導體股目標價,包括將 Nvidia(NVDA)自 310 美元上修至 330 美元、Intel(INTC)自 110 美元拉升至 155 美元,並對 Micron(MU)、Marvell(MRVL)、AMD(AMD)等維持 Overweight,同步提高目標價。雖然整體半導體族群本週股價不乏回檔,但從研究機構的評價調整可以看出,資金與研究資源已明顯朝「算力供給」與「高階記憶體」傾斜,傳統手機與 PC 相關晶片則被視為景氣後段甚至結構性走弱。

除了硬體供應鏈,雲端與大型平台對 AI 算力的布局也持續升溫。Meta Platforms(META)傳出正與 AI 新創 Anthropic(Anthropic)洽談一筆規模高達 100 億美元的雲端運算合作案,協助後者運行 Claude 系列模型。若交易成形,將在兩年期間提供大量運算資源,等於大型平台不再只是自建模型,而是透過「算力出租」與「合作夥伴」模式,擴大在 AI 生態系中的影響力。這類合作也讓市場開始重新思考:在未來 AI 競局中,誰掌握更多高階 GPU 與訓練叢集,可能比誰擁有單一明星模型更重要。

在股價表現上,本週科技股呈現強烈兩極。IBM、Sandisk(SNDK)、Western Digital(WDC)、Marvell(MRVL)、Corning(GLW)、Ciena(CIEN)等皆出現逾一成至近三成不等跌幅,顯示傳統儲存與通訊設備仍難完全吃到 AI 成長紅利,甚至在客戶預算被 AI 專案「擠壓」後,面臨投資延後的壓力。反觀 Palo Alto Networks(PANW)、CrowdStrike(CRWD)、Paychex(PAYX)、Accenture(ACN)、Adobe(ADBE)、GoDaddy(GDDY)等則逆勢上漲,部分受惠於企業在數位轉型與資安支出上的剛性需求,也有雲端與軟體服務開始導入 AI 功能,帶動估值重評的因素。資安與雲端服務被視為「AI 時代基礎設施」的一環,股價抗跌能力相對較強。

值得一提的是,Apple(AAPL)在本週一度重新奪回「全球市值王」寶座,短暫超越 Nvidia(NVDA),而後兩者市值互有拉鋸。HSBC 也在此時將 Apple 評級自 Hold 調升至 Buy,認為公司正站在營運轉折點上,不僅資本支出占預估 2026 年營收比重僅約 2.5%,遠低於雲端巨頭的重投資模式,更將憑藉 25 億台裝置的龐大安裝基礎,透過即將推出的 Apple Intelligence 與新一代 Siri AI 擴大服務收入。分析師並看好其硬體產品線在創新度上的提升,將與 AI 功能結合成新一波升級循環。這也顯示,並非只有晶片供應商受惠於 AI,擁有巨大終端生態系的平台,同樣可能透過軟硬整合,分享算力革命帶來的超額收益。

從產業結構來看,本週一連串事件傳遞出幾個關鍵訊號。第一,企業 IT 與半導體投資正在從「廣灑型」轉為「集中火力型」,資本與研發資源優先投入可直接提升 AI 算力、模型效能與雲端服務能力的環節。第二,傳統 PC、手機與通訊設備若無法明確連結到 AI 應用,恐在下一輪景氣周期中持續被邊緣化。第三,晶圓廠與設備商的超大規模投資,雖然短期增加產能過剩的疑慮,但在 TSM、ASML 等龍頭已接獲明確的 AI 訂單與長約前提下,市場更傾向將其視為「長期供給重構」而非過度擴張。

當然,樂觀敘事並非沒有反方聲音。部分分析師提醒,若全球景氣放緩或企業 AI 專案回報不如預期,現階段看似穩健的資本支出計畫可能轉為股價風險來源,尤其是高估值的 GPU 與記憶體供應商。此外,IBM 本週的案例也提醒投資人:即便掛上「混合雲」或「AI」招牌的企業,若在執行力、產品競爭力或客戶需求判讀上出現偏差,股價修正幅度仍可能相當劇烈。

整體而言,本週美股科技與半導體板塊的劇烈分化,某種程度是一場「AI時代試膽賽」。資金正用實際價格行為,區分真正掌握算力與關鍵設備的贏家,與難以搭上新一輪成長曲線的落後者。未來幾季,隨著更多企業公布 AI 專案回收數據與資本支出細節,市場將進一步檢驗這波投資熱潮究竟是長期結構性轉變,還是短期風口下的高風險賭注。對投資人與產業而言,真正關鍵不在「AI 是否持續熱門」,而在於誰能在算力競賽中,把短期題材轉化為長期現金流與穩定獲利。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。