我的網誌

我的網誌

佩恩比納管道因應西部加拿大油砂產量上升而被華爾街雙重升級,目標價提升至76加元,預示未來數十年內將迎來成長機會。

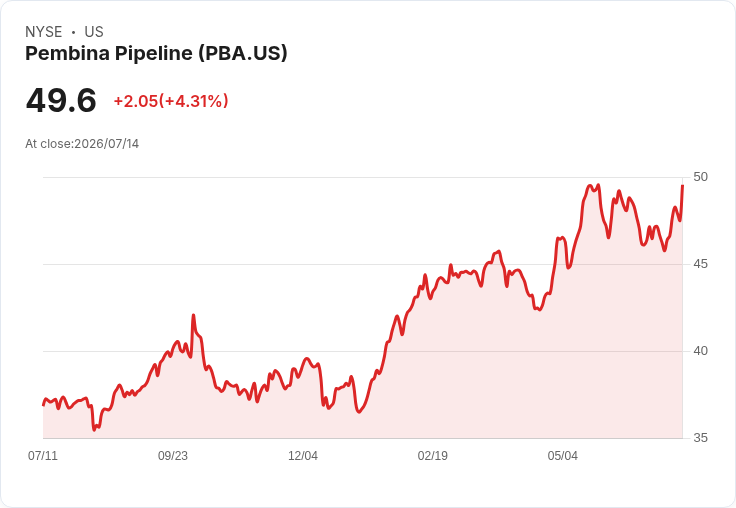

佩恩比納管道(PBA)在週一交易中股價上漲4.4%,這是因為華爾街的華美銀行將其評級從「低於大盤」調整為「超額配置」,並將目標價格從55加元提高至76加元。分析師普拉尼特·薩蒂斯指出,隨著西部加拿大沉積盆地(WCSB)的生產能力增加,對稀釋劑的需求也將顯著上升,這為佩恩比納帶來了多達數十年的成長機會。

根據薩蒂斯的預測,到2040年,WCSB的日產量可能將提高約200萬桶,這得益於更有利的加拿大政府政策、能源安全意識的提升以及新西海岸出口通道的潛力。他估計,這樣的增長將使稀釋劑需求增加約80萬桶/天。如果佩恩比納能夠捕捉到70%的新增產量並收取相關費用,那麼到2035年,其EBITDA的年均增長率可能會從目前的5%-6%加速至7%。

此外,WCSB的生產者透露,仍有許多擴充套件油砂產量的空間,包括近期計劃增加約35萬桶的產量,以及如果有足夠的出口通道,則可望長期再增產70萬桶。薩蒂斯表示,他對於每日至少100萬桶的增長持樂觀態度,若某些提議中的出口解決方案得以實現,甚至有更多的潛力。因此,佩恩比納的未來發展值得投資者密切關注。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

文章相關股票